Neste post eu vou te ensinar todos os pontos que você precisa levar em consideração antes de negociar suas dívidas, especialmente as negociações no Limpa Nome do Serasa!

POR QUE VOCÊ QUER NEGOCIAR SUA DÍVIDA?

Nem sempre negociar uma dívida pode te tirar as dores de cabeça da inadimplência, então quando realmente será mais vantajoso usar o Limpa Nome do Serasa?

Este assunto é polêmico e a seguinte opinião pode ser impopular, mas: A VERGONHA DO DEVEDOR É MAIS UMA QUESTÃO SOCIAL DO QUE MORAL.

Vou explicar! Ser devedor está mais ligado à vergonha perante a sociedade do que à própria situação de estar devendo alguma instituição. Você pode comprovar isso da seguinte forma:

Suponhamos que você deva R$50,00 ao seu vizinho e R$20.000,00 ao banco. O banco te liga 30 vezes por dia para cobrar de forma ríspida e inconveniente, mas seu vizinho uma única vez mencionou a dívida.

Por que você se sentiu muito mais incomodado com a cobrança do seu vizinho do que com as cobranças do banco?

Esse é um experimento social bem simples, que, embora tenha sua margem natural de erros, demonstra que nós nos preocupamos mais com o que os nossos conhecidos irão pensar caso saibam que somos devedores, do que com a dívida em si.

Com isso em mente, posso te afirmar que DEVER NEM SEMPRE É ALGO RUIM. Antes de você se opor totalmente à essa afirmação, vamos analisar o seguinte:

No lugar de se desesperar e ficar a noite toda acordado(a) pensando nas dívidas, pense nelas como uma forma de te ajudar a ser mais responsável e ter uma melhor saúde financeira no futuro.

Salvo exceções, se uma pessoa está com nome sujo é porque ela foi irresponsável.

LEIA AINDA: DESCUBRA SE O SEU NOME ESTÁ SUJO

Ter seu o crédito limitado, não poder usar cartão de crédito e não conseguir comprar parcelado no carnê são ações que, de início, podem parecer ruins, mas darão ao inadimplente a oportunidade de TER SOMENTE O QUE CONSEGUE PAGAR.

Ben Zruel, escritor do Best-Seller “EU VOU TE ENSINAR A SER RICO” demonstra diversas vezes no livro como a inadimplência foi essencial para ele ser especialista em finanças pessoais atualmente.

No livro, Ben desmistifica o universo do inadimplemento, não no intuito de fazer as pessoas se conformarem com as dívidas, mas como forma eficaz de transformar a vida financeira delas.

É através da dívida que será criada, ainda que forçadamente, uma responsabilidade financeira.

As restrições ao crédito podem ensinar lições valiosas para sua saúde financeira e isso poderá refletir na sua saúde mental.

A OMS – Organização Mundial da Saúde, considerou o brasileiro o povo mais ansioso do mundo. Paralelo a isso, inúmeras pesquisas demonstraram que 61 milhões de brasileiros estão endividados no momento em que este post é escrito.

Sem dúvidas, as dívidas são causadoras de ansiedade dos brasileiros e, para minimizar isso, muitas pessoas recorrem à renegociação dos débitos.

LEIA AINDA: COMO NEGOCIAR SUAS DÍVIDAS DO CARTÃO DE CRÉDITO

Negociar uma dívida é um extremo: pode ser a melhor escolha ou pode te derrubar financeiramente.

Pensando nisso, separei algumas sugestões para você se atentar antes de negociar qualquer dívida:

DICA 1: Confira se sua dívida está prescrita antes de negociá-la!

Existe um instituto chamado PRESCRIÇÃO.

Alguma vez na sua vida você pode ter ouvido alguém dizer que a dívida “morreu”, “caducou”, “findou”, “precluiu”, “acabou”, “decaiu”, etc.

O termo correto em relação a dívidas é “PRESCREVEU” e existe um mito de que a dívida some depois de 5 anos. Para entender melhor isso, eu sugiro que veja o post “MINHA DÍVIDA ACABA DEPOIS DE 5 ANOS?”

Dessa forma, você descobre o prazo que sua dívida realmente tem fim e entende que o prazo prescricional é contado a partir do vencimento de cada parcela (no caso das dívidas de pagamento parcelado).

Sendo assim, algumas instituições financeiras tomam uma atitude bastante calculista:

É comum que elas aguardem até os últimos momentos antes da dívida prescrever para te oferecer uma oferta de acordo com valor MUITO abaixo do valor original e, até mesmo, sem juros, fazendo você acreditar que está fazendo um bom negócio.

Fique bastante atento se isso acontecer com você. Quando você renegocia uma dívida, uma NOVA DÍVIDA é criada e esse novo acordo possui um novo prazo prescricional.

Por isso, antes de fazer uma negociação, verifique o prazo de prescrição de cada parcela da dívida em questão.

DICA 2. Observe a inflação para saber se compensa negociar sua dívida.

No momento de desespero muitas pessoas acabam renegociando uma dívida sem ter como arcar com a nova dívida.

Já notou que com R$1,50 em 2007 você comprava 1 salgado, 1 suco e ainda levava 1 bala de troco, enquanto hoje com R$1,20 você TALVEZ consiga comprar só o suco?

Isso ocorre em razão de inúmeros fatores, sendo o principal deles a inflação.

Aplicando esse raciocínio às suas dívidas menos recentes, pode-se afirmar que, a grosso modo, “o dinheiro de hoje vale menos que o de ontem“.

Por isso uma dívida que em 2018 foi contraída por R$500,00 hoje está em R$1.500,00: a incidência de juros, multa e afins não é apenas punitiva, é também uma forma de compensar a inflação.

Sendo assim, se você conseguir negociar hoje uma dívida por um valor exatamente igual ao da data em que você a contraiu, já seria vantajoso.

Por outro lado, parcelar essa dívida pode não ter o mesmo efeito.

Observe sempre o valor final e veja se a diferença no valor À VISTA e À PRAZO é comparativamente menor do que o da inflação.

Assim você vai saber se realmente está fazendo um bom negócio.

DICA 3. Veja se o seu nome está realmente sujo antes de negociar a dívida.

Cuidado para não cair na armadilha dos bancos! Primeiro, responda, por que você acha que seu nome está “sujo”? Onde você viu essa informação? Quem te contou isso?

Uma estratégia de algumas instituições financeiras é não diferenciar “nome sujo” de “score baixo” na hora de negar seu crédito.

O “nome sujo” ocorre quando seu CPF está inscrito nas instituições de proteção ao crédito, ou seja, foi negativado. Ter o “nome sujo” é completamente diferente de possuir um “score baixo“.

PODE TE INTERESSAR: COMO SABER SE MEU NOME ESTÁ SUJO?

“Score” é o termo dado à sua reputação perante as principais instituições de proteção ao crédito (Serasa, por exemplo).

Se você paga suas contas em dia, seu score aumenta. Se você atrasa uma fatura, seu score abaixa. Por isso muita atenção ao negociar sua dívida.

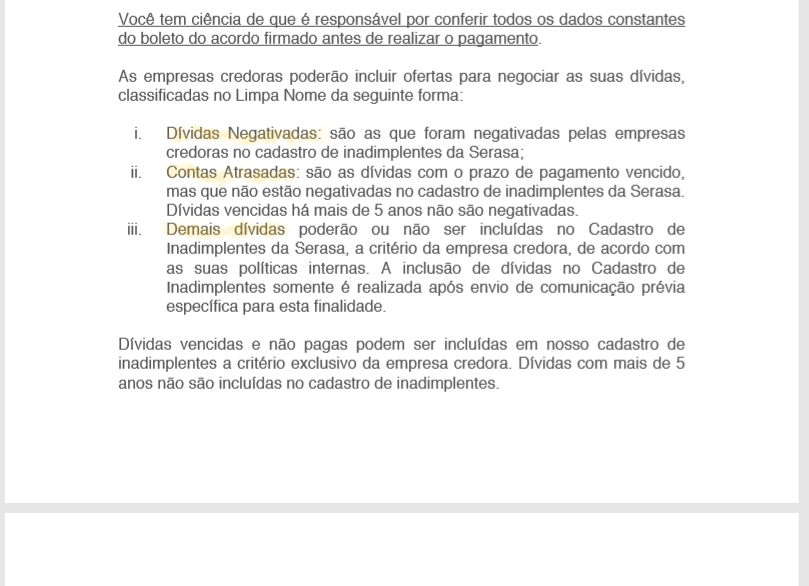

Na campanha Limpa Nome do Serasa, por exemplo, as dívidas são divididas em “negativadas“, “atrasadas” e “outras“.

Se uma dívida está ATRASADA você não estará NEGATIVADO(A), ou com “nome sujo”.

Essa opção vai ser verificada em “Status da dívida“, conforme no post COMO NEGOCIAR DÍVIDAS PELO WHATSAPP.

Para te mostrar melhor essa situação, vou deixar aqui uma parte dos “Termos de Uso” das negociações de dívidas do Serasa Limpa Nome:

DICA 4. Não aceite propostas por telefone ou SMS.

Isso vale tanto para negociação de dívidas, quanto para contrair dívidas (empréstimos, cartões de crédito, etc).

Aceitar propostas de negociação por telefone, embora a ligação possa ser gravada, é uma péssima opção porque você estará vulnerável apenas ao que lhe foi exposto.

Você não vai conseguir saber os contras da proposta, apenas os prós, e é claro que estou me referindo às vantagens para a instituição financeira, e não para você. Por telefone você não consegue sequer ler o contrato.

Nesse tipo de acordo o contrato é, basicamente, um termo de adesão, no qual a parte vulnerável da relação não tem grandes vantagens.

Além disso, as penalidades de atraso no pagamento de renegociação podem ser MUITO MAIORES do que o da dívida inicial, e isso geralmente é omitido na conversa por telefone.

Outra tática usada pelas instituições é utilizar termos que os consumidores geralmente não entendem para promover uma negociação ruim. Expressões sensacionalistas também são muito usadas, como “OS MENORES JUROS DO MERCADO”.

Desconfie de exageros.

Por outro lado, se é você quem irá fazer a proposta, a ligação telefônica pode ser usada a seu favor! Mas essa é a única exceção.

Sendo assim, caso não tenha sido você quem elaborou a proposta, fuja do acordo via telefone! Lembre-se que na hora da avaliação de um acordo todos os pontos devem ser levados em consideração.

DICA EXTRA – Planner de Organização Financeira

Seja qual for o seu objetivo (ganhar mais dinheiro, fazer renda extra, administrar melhor os seus gastos ou poupar mais), a organização é a sua principal aliada no momento de cumprir metas financeiras!

Eu aposto que você já tentou de tudo para organizar suas finanças: usar caderninho, fazer planilhas gigantes, baixou aplicativos… Mas nada adiantou, certo?

O que não te contam sobre a organização financeira, é que as ferramentas mais simples são as mais poderosas!

No Planner Financeiro abaixo, você vai encontrar tudo que você precisa para ter controle sobre seus gastos e investimentos, de forma simples e eficaz!

CONHECER O PLANNER FINANCEIRO

Decidindo comprar seu planner de Organização Financeira pelo link acima, ele sai apenas a R$24,00! Nele você vai encontrar:

- Controle de Ganhos e Gastos

- Controle de investimentos

- Metas e Objetivos

- Fluxo de Caixa

- Despesas Fixas e Variáveis

- % sobre receita

- Controle de ROI

OFERTA POR TEMPO LIMITADO!

QUERO ORGANIZAR MINHAS FINANÇAS AGORA!

POSTS RECENTES: