Como o MEI declara Imposto de Renda: Descubra como calcular os rendimentos tributáveis, não tributáveis e isentos do MEI para o IRPF 2020!

O MEI será obrigado a apresentar a declaração de IRPF em 2020 se no ano-calendário de 2019 obteve:

- Rendimentos tributáveis acima de R$ 28.559,70, E/OU;

- Rendimentos isentos não tributáveis ou tributados exclusivamente na fonte, acima de R$ 40.000,00.

A informação acima consta nos incisos I e II, do artigo 2º, da Instrução Normativa nº 1,924/2020, da Receita Federal do Brasil.

Existem outras hipóteses de obrigatoriedade, você pode conferi-las AQUI.

LEIA AINDA: MEI DECLARA IMPOSTO DE RENDA? – atualizado 2020!

Antes de ensinar a calcular os rendimentos, é necessário saber quais rendimentos são considerados tributáveis, não tributáveis e isentos.

RENDIMENTOS TRIBUTÁVEIS

Os rendimentos considerados tributáveis estão separados por seções constantes no Capítulo III do Título IV do RIR 2018; o Regulamento da tributação, a fiscalização, a arrecadação e a administração do Imposto sobre a Renda e Proventos de Qualquer Natureza.

Você pode consultar esses rendimentos a partir do artigo 36 do Decreto 9.580/2018.

RENDIMENTOS ISENTOS OU NÃO TRIBUTÁVEIS

Os rendimentos isentos ou não tributáveis estão listados a partir do artigo 35 do Decreto 9.580/2018.

O lucro obtido pelo MEI será considerado isento ou não tributável, portanto, é importante saber calcular esse lucro.

DESPESAS DO MEI

O cálculo do lucro dependerá se a Microempresa Individual teve ou não despesas e gastos comprovados.

A forma mais simples de saber essa informação é verificando se o MEI possui ou não uma contabilidade especializada que apurou suas despesas no ano-calendário ao qual se refere o IRPF, no caso, 2019.

No entanto, se o titular do MEI possui comprovantes de pagamento e se organizou de forma que possa comprovar seus gastos, poderá utilizá-los para calcular suas DESPESAS.

Não existindo formas de comprovar as despesas, considere as mesmas zeradas. Afinal, se não é possível comprovar, a despesa não existe.

O mesmo vale para gastos computados no CPF do titular do MEI. Considere como DESPESA somente aquilo que puder comprovar pelo CNPJ.

Presume-se que a contabilidade contenha todos os comprovantes de despesas do MEI, sendo considerado confiável o valor auferido por ela.

Porém, na maioria dos casos, o MEI não possui uma contabilidade especializada. Até porque, não é obrigatório que o MEI a possua.

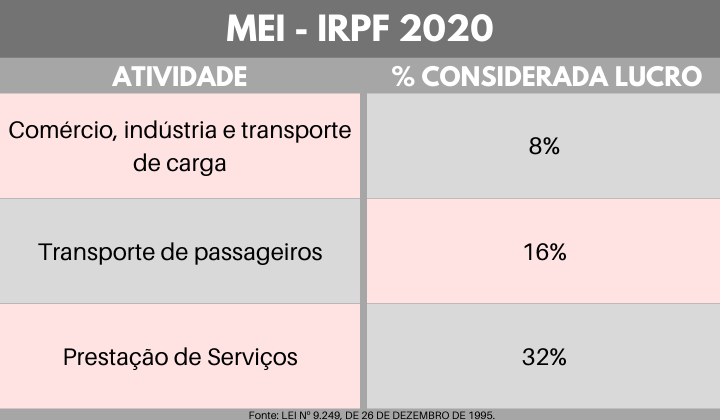

Nesse caso, a Receita Federal não saberá o verdadeiro lucro da empresa, por isso, foi estabelecida uma forma de PRESUMIR esse lucro, partindo das atividades exercidas pelo MEI:

. Se o MEI for comércio, indústria e transporte de carga, 8% da receita bruta será considerado LUCRO;

. Se o MEI desenvolve a atividade de transporte de passageiros, 16% da receita bruta será considerado LUCRO;

. Se o MEI for prestador de serviços, 32% da receita bruta será considerado LUCRO.

Fonte: artigo 15, da Lei nº 9.249, de 26 de dezembro de 1995.

Caso seu MEI desenvolva duas ou mais atividades do quadro acima, o cálculo deve ser feito separadamente e somado ao final.

COMO O MEI DECLARA IRPF?

Sem mais delongas, é hora de descobrir como o mei declara IRPF na prática!CÁLCULOS

O cálculo para descobrir os rendimentos tributáveis e não tributáveis será o seguinte:

1º. Descubra o seu RENDIMENTO BRUTO TOTAL

Você encontrará sua Receita Bruta Total no seu DASN-SIMEI.

VEJA TAMBÉM: COMO EMITIR O DASN-SIMEI.

2º. Calcule o LUCRO EVIDENCIADO

Se você não puder comprovar suas despesas, o valor do lucro evidenciado será o valor da sua receita bruta anual.

Lembre-se que o valor do DAS (Documento de Arrecadação do Simples) se enquadra como despesa!

CALCULANDO O LUCRO EVIDENCIADO

A subtração entre Receita Bruta Anual e as Despesas Comprovadas pela Contabilidade tem como resultado o LUCRO EVIDENCIADO. Fórmula:

LE = RBA - D

LE = Lucro Evidenciado

RBA = Receita Bruta Anual

D = Despesas

3º. Calcule a PARCELA ISENTA:

Para calcular, basta multiplicar a Receita Bruta Anual e a porcentagem equivalente às suas atividades.

CALCULANDO A PARCELA ISENTA

PI = RBA x %

PI = Parcela Isenta

RBA = Receita Bruta Anual

% = Porcentagem relativa à atividade (disponível no quadro)

O valor da PARCELA ISENTA será considerado RENDIMENTOS ISENTOS e será obrigatória a emissão da declaração se ultrapassar R$ 40.000,00.

O valor da parcela isenta será usado para preencher a seção “Rendimentos Isentos – Lucros e Dividendos Recebidos pelo Titular”.

4º. Calcule o RENDIMENTO TRIBUTÁVEL

CALCULANDO O RENDIMENTO TRIBUTÁVEL RECEBIDO DE PJ

RT = LE - PI

RT = RENDIMENTO TRIBUTÁVEL

LE = LUCRO EVIDENCIADO

PI = PARCELA ISENTA

Será obrigatória a emissão da declaração se o RENDIMENTO TRIBUTÁVEL for maior que R$ 28.559,70.

O valor do rendimento tributável será usado para preencher a seção “Rendimento Tributável Recebido de PJ” da sua Declaração do Imposto de Renda.

EXEMPLO

Para saber como o mei declara imposto de renda de pessoa física, imagine a seguinte situação:

Um MEI prestador de serviços faturou 60.000,00 no ano-calendário de 2019, conforme sua DASN-SIMEI.

Esse MEI não possui condições de apresentar comprovante de despesas da sua empresa e não possui uma contabilidade contratada.

Enquadra-se no percentual de 32%.

Portanto, sua parcela isenta será:

PI = 60.000,00 x 32%

PI = 19.200,00

OBS. Valor menor que R$40.000,00.

Seu lucro evidenciado será:

LE = 60.000,00 – 0

LE = 60.000,00

E seu rendimento tributável será:

RT = 60.000,00 – 19.200,00

RT = 40.800,00

OBS. Valor maior que R$28.559,70.

No exemplo acima, o MEI será obrigado a declarar IRPF em 2020, em razão do seu rendimento tributável ter sido maior que R$28.559,70 no ano calendário de 2019.